ประกัน

วางแผนประกันชีวิต ให้ได้มากกว่าเพียงแค่สิทธิลดหย่อนภาษี

วันเสาร์ ที่ 11 พฤศจิกายน พ.ศ. 2566, 06.49 น.

ติดตามข่าวด่วน กระแสข่าวบน Facebook คลิกที่นี่

วางแผนประกันชีวิต ให้ได้มากกว่าเพียงแค่สิทธิ

ประกันชีวิตเป็นทางเลื

ประกันชีวิตที่สามารถใช้สิทธิ

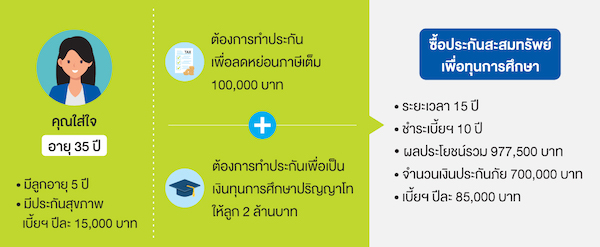

การทำประกันชีวิตเพื่อใช้สิทธิ

เป้าหมายการเงินอีกเป้าหมายหนึ่

รูปแบบเป้าหมายที่

เมื่อเราจะวางแผนภาษีด้วยประกั

หมายเหตุ

การใช้สิทธิลดหย่อนภาษีเป็

โปรดทำความเข้าใจในรายละเอี

ติดตามข่าวด่วน กระแสข่าวบน Facebook คลิกที่นี่

หน้าแรก » ประกัน

ข่าวในหมวดประกัน ![]()

![]() วิริยะประกันภัย มอบประกันภัย PA ทุนรวม 54.3 ล้านหนุนสวัสดิภาพ ตำรวจจราจรโครงการพระราชดำริ 20:03 น.

วิริยะประกันภัย มอบประกันภัย PA ทุนรวม 54.3 ล้านหนุนสวัสดิภาพ ตำรวจจราจรโครงการพระราชดำริ 20:03 น.- เจนเนอราลี่ ไทยแลนด์ ฉลองความสำเร็จตัวแทนคุณวุฒิ MDRT 19:56 น.

- เมืองไทยประกันชีวิต ส่งต่อคอมพิวเตอร์สภาพดีผ่านโครงการ “เมืองไทยส่งความสุขสู่เยาวชน” ให้แก่วิทยาลัยเทคโนโลยีมีนบุรีโปลีเทคนิค และวิทยาลัยเทคนิคยโสธร 18:36 น.