การศึกษา

พศ.แจ้งทุกวัดทั่วประเทศ ปฏิบัติตามมติมหาเถรฯ จัดทำบัญชีวัดอย่างเข้มงวด

ติดตามข่าวด่วน กระแสข่าวบน Facebook คลิกที่นี่

สำนักงานพระพุทธศาสนาแห่งชาติ ออกหนังสือแจ้งเจ้าอาวาสทุกวัดทั่วประเทศ เร่งดำเนินการตามมติมหาเถรสมาคม เพื่อบริหารจัดการเงินวัดให้โปร่งใส พร้อมจัดทำบัญชีรายรับ-รายจ่าย ส่งรายงานประจำปีตามกำหนด

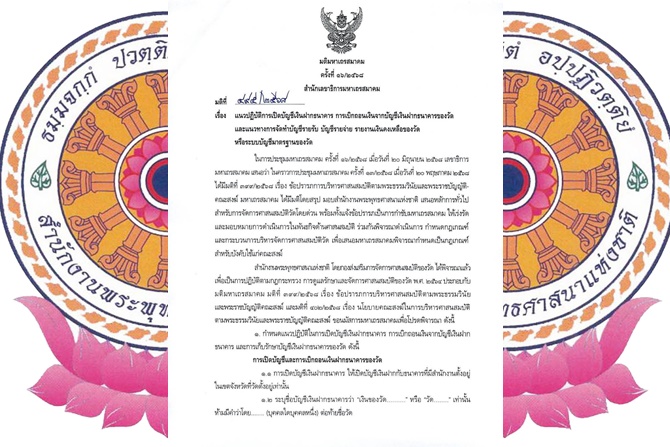

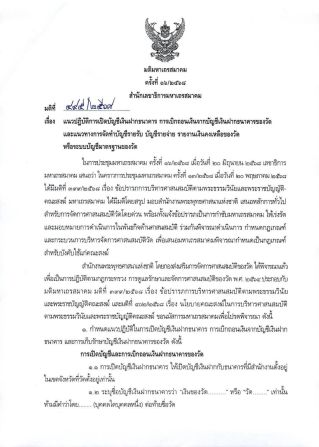

เมื่อวันที่ 19 กรกฎาคม 2568 ผู้สื่อข่าวรายงานว่า สำนักงานพระพุทธศาสนาแห่งชาติ ขอเน้นย้ำให้เจ้าอาวาสวัดทุกวัด เร่งดำเนินการตามมติมหาเถรสมาคม ที่ ๔๙๕/๒๕๖๘

เรื่อง แนวปฏิบัติการเปิดบัญชีเงินฝากธนาคาร การเบิกถอนเงินจากบัญชีเงินฝากธนาคารของวัด และแนวทางการจัดทำบัญชีรายรับ บัญชีรายจ่าย รายงานเงินคงเหลือของวัด หรือระบบบัญชีมาตรฐานของวัด

๑. กำหนดแนวปฏิบัติในการเปิดบัญชีเงินฝากธนาคาร การเบิกถอนเงินจากบัญชีเงินฝากธนาคาร และการเก็บรักษาบัญชีเงินฝากธนาคารของวัด ดังนี้

การเปิดบัญชีและการเบิกถอนเงินฝากธนาคารของวัด

๑.๑ การเปิดบัญชีเงินฝากธนาคาร ให้เปิดบัญชีเงินฝากกับธนาคารที่มีสำนักงานตั้งอยู่ในเขตจังหวัดที่วัดตั้งอยู่เท่านั้น

๑.๒ ระบุชื่อบัญชีเงินฝากธนาคารว่า “เงินของวัด..........” หรือ “วัด........” เท่านั้น ห้ามมีคำว่าโดย........ (บุคคลใดบุคคลหนึ่ง) ต่อท้ายชื่อวัด

๑.๓ ระบุชื่อผู้มีอำนาจลงนามถอนเงิน หรือสั่งจ่ายเช็ค จากบัญชีเงินฝากธนาคารของวัดอย่างน้อยสาม รูป/คน ประกอบด้วย ๑. เจ้าอาวาสที่ได้รับการแต่งตั้งตามกฎหมายสงฆ์ ๒. ไวยาวัจกรที่ได้รับการแต่งตั้งจากเจ้าอาวาส และ ๓. บุคคลที่เจ้าอาวาสเห็นสมควร

๑.๔ เงื่อนไขการถอนเงิน หรือสั่งจ่ายเช็ค ให้กำหนดผู้มีอำนาจลงนามจำนวนสองในสามรูป/คน โดยมีเจ้าอาวาสลงนามถอนเงินหรือสั่งจ่ายเช็คด้วยทุกครั้ง

๑.๕ การถอนเงินฝากธนาคารของวัด ให้ใช้การถอนเงินโดยใช้ใบถอนเงินของธนาคาร และสมุดบัญชีเงินฝากธนาคารเท่านั้น

การเก็บรักษาบัญชีเงินฝากธนาคารของวัด

ให้เก็บรักษาไว้ ณ ที่วัด ในที่ปลอดภัยไม่ให้สูญหาย

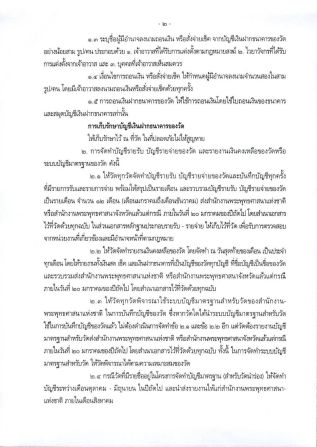

๒. การจัดทำบัญชีรายรับ บัญชีรายจ่ายของวัด และรายงานเงินคงเหลือของวัดหรือ ระบบบัญชีมาตรฐานของวัด ดังนี้

๒.๑ ให้วัดทุกวัดจัดทำบัญชีรายรับ บัญชีรายจ่ายของวัดและบันทึกบัญชีทุกครั้งที่มีรายการรับและรายการจ่าย พร้อมให้สรุปเป็นรายเดือน และรวบรวมบัญชีรายรับ บัญชีรายจ่ายของวัดเป็นรายเดือน จำนวน ๑๒ เดือน (เดือนมกราคมถึงเดือนธันวาคม) ส่งสำนักงานพระพุทธศาสนาแห่งชาติ หรือสำนักงานพระพุทธศาสนาจังหวัดแล้วแต่กรณี ภายในวันที่ ๒๐ มกราคมของปีถัดไป โดยสำเนาเอกสารไว้ที่วัดด้วยทุกฉบับ ในส่วนเอกสารหลักฐานประกอบรายรับ - รายจ่าย ให้เก็บไว้ที่วัด เพื่อรับการตรวจสอบ จากหน่วยงานที่เกี่ยวข้องและมีอำนาจหน้าที่ตามกฎหมาย

๒.๒ ให้วัดจัดทำรายงานเงินคงเหลือของวัด โดยจัดทำ ณ วันสุดท้ายของเดือน เป็นประจำทุกเดือน โดยให้รายงานทั้งเงินสด เช็ค และเงินฝากธนาคารที่เป็นบัญชีของวัดทุกบัญชี ที่ชื่อบัญชีเป็นชื่อของวัด และรวบรวมส่งสำนักงานพระพุทธศาสนาแห่งชาติ หรือสำนักงานพระพุทธศาสนาจังหวัดแล้วแต่กรณี ภายในวันที่ ๒๐ มกราคมของปีถัดไป โดยสำเนาเอกสารไว้ที่วัดด้วยทุกฉบับ

๒.๓ ให้วัดทุกวัดพิจารณาใช้ระบบบัญชีมาตรฐานสำหรับวัดของสำนักงาน-พระพุทธศาสนาแห่งชาติ ในการบันทึกบัญชีของวัด ซึ่งหากวัดใดได้นำระบบบัญชีมาตรฐานสำหรับวัดใช้ในการบันทึกบัญชีของวัดแล้ว ไม่ต้องดำเนินการจัดทำข้อ ๒.๑ และข้อ ๒.๒ อีก แต่วัดต้องรายงานบัญชีมาตรฐานสำหรับวัดส่งสำนักงานพระพุทธศาสนาแห่งชาติ หรือสำนักงานพระพุทธศาสนาจังหวัดแล้วแต่กรณี ภายในวันที่ ๒๐ มกราคมของปีถัดไป โดยสำเนาเอกสารไว้ที่วัดด้วยทุกฉบับ ทั้งนี้ ในการจัดทำระบบบัญชีมาตรฐานสำหรับวัด ให้วัดพิจารณาได้ตามความเหมาะสมของวัด

๒.๔ กรณีวัดที่มีรายชื่ออยู่ในโครงการจัดทำบัญชีมาตรฐาน (สำหรับวัดนำร่อง) ให้จัดทำบัญชีระหว่างเดือนตุลาคม - มิถุนายน ในปีถัดไป และนำส่งรายงานให้แก่สำนักงานพระพุทธศาสนาแห่งชาติภายในเดือนสิงหาคม

๓. ให้วัดทุกวัดพิจารณาใช้ระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) มาใช้สำหรับรองรับข้อมูลการรับบริจาคตามความเหมาะสมของวัด

๔. ให้เจ้าอาวาสปฏิบัติตามมติฉบับนี้ และให้เจ้าคณะผู้ปกครองสงฆ์ กำกับ กำชับ ติดตาม และดูแลเจ้าอาวาสในเขตปกครอง ให้บริหารศาสนสมบัติของวัด ให้เป็นไปตามพระธรรมวินัย พระราชบัญญัติ กฎหมาย กฎกระทรวง ระเบียบ มติ และคำสั่งที่เกี่ยวข้องอย่างเคร่งครัด หากไม่ปฏิบัติตามย่อมมีความผิดฐานละเมิดจริยาพระสังฆาธิการและมีโทษได้

๕.สำนักงานพระพุทธศาสนาแห่งชาติ ดำเนินการ ดัง ต่อไปนี้

๕.๑ กำหนดแบบบัญชีรายรับ บัญชีรายจ่ายของวัด และรายงานเงินคงเหลือของวัด ตามมติฉบับนี้

๕.๒ ให้คำแนะนำแก่วัดในการจัดทำบัญชีรายรับ บัญชีรายจ่ายของวัด และรายงาน เงินคงเหลือของวัด

๕.๓ ให้มีหน้าที่ในการกำกับ ดูแล หรืออาจจะประสานงานกับหน่วยงานที่มีหน้าที่ตรวจสอบ เช่น สำนักงานตรวจเงินแผ่นดิน สำนักงานตรวจสอบภายในระดับจังหวัด สำนักงานตำรวจแห่งชาติ สำนักงานป้องกันและปราบปรามการฟอกเงิน เป็นต้น เพื่อทำการตรวจสอบบัญชีรายรับบัญชีรายจ่ายของวัด และรายงานเงินคงเหลือของวัด พร้อมทั้งเอกสารหลักฐานประกอบได้ตามความเหมาะสม และให้รายงานการตรวจสอบให้มหาเถรสมาคมทราบ

ติดตามข่าวด่วน กระแสข่าวบน Facebook คลิกที่นี่

หน้าแรก » การศึกษา

Top 5 ข่าวการศึกษา ![]()

- กระทรวงวัฒนธรรม ร่วมกับ ศูนย์ศิลป์สิรินธร และภาคีเครือข่ายจัดพิธีเปิดนิทรรศการศิลปกรรมศิลป์สิรินธร ครั้งที่ 2 "หลากสีในสวนสวย" 4 เม.ย. 2569

- ถอดรหัส “ก-ฮ” สู่ธรรมะ: งานวิชาการชี้พยัญชนะไทย 44 ตัว คือกุญแจเข้าใจพระไตรปิฎก 4 เม.ย. 2569

- “Norbu AI” ปะทะ “มหาเอไอพลัส” เปิดศึกแนวคิด AI โลกใหม่ จากเศรษฐกิจอัจฉริยะสู่สันติภาพดิจิทัล 4 เม.ย. 2569

- ปลื้มงานวิจัย มทร.ธัญบุรี เดินมาถูกทาง ติดโผเวทีจัดอันดับมหาวิทยาลัยโลก 4 เม.ย. 2569

- สอศ. ยกระดับการศึกษาพิเศษอาชีวศึกษา ติดอาวุธความรู้ครูอาชีวะ รุ่นที่ 3 4 เม.ย. 2569

ข่าวในหมวดการศึกษา ![]()

![]() ถอดรหัส “ก-ฮ” สู่ธรรมะ: งานวิชาการชี้พยัญชนะไทย 44 ตัว คือกุญแจเข้าใจพระไตรปิฎก 14:43 น.

ถอดรหัส “ก-ฮ” สู่ธรรมะ: งานวิชาการชี้พยัญชนะไทย 44 ตัว คือกุญแจเข้าใจพระไตรปิฎก 14:43 น.- ปลื้มงานวิจัย มทร.ธัญบุรี เดินมาถูกทาง ติดโผเวทีจัดอันดับมหาวิทยาลัยโลก 13:14 น.

- “Norbu AI” ปะทะ “มหาเอไอพลัส” เปิดศึกแนวคิด AI โลกใหม่ จากเศรษฐกิจอัจฉริยะสู่สันติภาพดิจิทัล 11:53 น.

- สอศ. ยกระดับการศึกษาพิเศษอาชีวศึกษา ติดอาวุธความรู้ครูอาชีวะ รุ่นที่ 3 11:52 น.

- กระทรวงวัฒนธรรม ร่วมกับ ศูนย์ศิลป์สิรินธร และภาคีเครือข่ายจัดพิธีเปิดนิทรรศการศิลปกรรมศิลป์สิรินธร ครั้งที่ 2 "หลากสีในสวนสวย" 09:52 น.