การเงิน หุ้น

เงินเฟ้อทางการแพทย์ สัญญาณอันตรายระบบสุขภาพไทย

ติดตามข่าวด่วน กระแสข่าวบน Facebook คลิกที่นี่

เงินเฟ้อทางการแพทย์ สัญญาณอันตรายระบบสุขภาพไทย

“ค่ารักษา” กำลังเพิ่มขึ้นเร็วกว่า “ค่าครองชีพ” อย่างมีนัยสำคัญ และสิ่งที่หลายคนยังไม่เห็นคือ ต้นทุนเหล่านี้ไม่ได้หายไปไหน แต่กำลังถูกส่งต่อกลับมาที่

นี่ไม่ใช่แค่เรื่

Medical Inflation: ค่ารักษาโตเร็วกว่าค่าครองชีพ

รายงาน Global Medical Trends ของ WTW คาดว่า ต้นทุนด้านสุขภาพทั่วโลกคาดว่

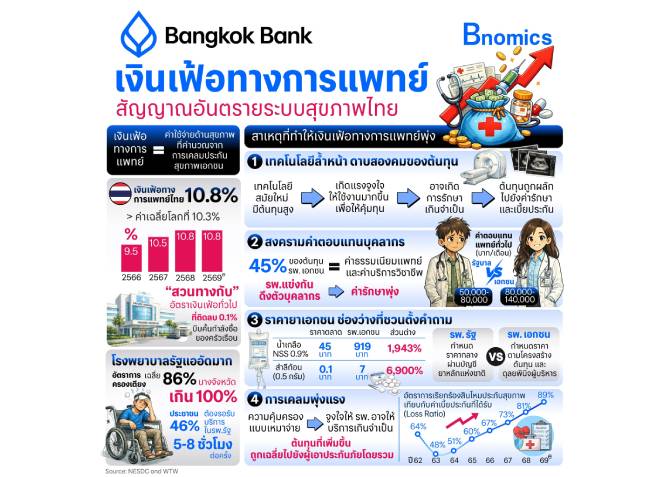

สำหรับไทย ตัวเลขนี้อยู่ที่ 10.8% สูงกว่าค่าเฉลี่ยโลกเล็กน้อย ขณะที่ เงินเฟ้อทั่วไปอยู่ในระดับต่ำ

ความต่างนี้สะท้อนประเด็นสำคัญ คือ ค่ารักษาพยาบาลไม่ได้เคลื่

Public vs Private: ข้อจำกัด

ไทยมีโรงพยาบาล 1,491 แห่ง แบ่งเป็นรัฐ 1,110 แห่ง (74.4%) และเอกชน 381 แห่ง (25.6%)

แม้ระบบรัฐเป็นฐานหลักของประเทศ แต่ต้องรองรับผู้ป่

ข้อมูลล่าสุดสะท้อนว่าอั

เมื่อ “เวลา” กลายเป็นต้นทุน และ “คุณภาพ” กลายเป็นปัจจัยสำคัญในการตัดสิ

Insurance Loop: เมื่อประกันกลายเป็นตัวเร่งต้

เมื่อประกันสุขภาพมีบทบาทมากขึ้

ขณะเดียวกัน โรงพยาบาลก็ไม่ได้ถูกกดดันให้

เมื่อทั้งสองฝั่ง “ไม่รู้สึกถึงราคาเต็ม” ค่าใช้จ่ายในระบบจึงมีแนวโน้

Cost Drivers: แรงจูงใจในระบบที่ทำให้ต้นทุนสู

ต้นทุนระบบสุขภาพไม่ได้เพิ่

1. เทคโนโลยีล้ำหน้า ดาบสองคมของต้นทุน

เทคโนโลยีการแพทย์สมัยใหม่ช่

2. สงครามค่าตอบแทนบุคลากร

บุคลากรทางการแพทย์ โดยเฉพาะแพทย์เฉพาะทาง กลายเป็นทรัพยากรที่มีการแข่งขั

เพื่อดึงดูดและรักษาบุคลากร โดยค่าธรรมเนียมแพทย์และบริ

แพทย์ทั่วไปภาครัฐ มีรายได้ต่อเดือน 50,000–80,000 บาท

ขณะที่ เอกชน 80,000–140,000 บาท

แพทย์เฉพาะทางสูงถึง 160,000–350,000 บาท

เมื่อค่าตอบแทนเพิ่มขึ้นย่อมถู

3. ราคายาและเวชภัณฑ์ คือ ช่องว่างที่ชวนตั้งคำถาม

ราคายาและเวชภัณฑ์ในภาคเอกชน ยังมีความแตกต่

น้ำเกลือ NSS 0.9% 1,000 มล. ราคาตลาด 45 บาท

ราคาโรงพยาบาลเอกชน 919 บาท ส่วนต่างเกือบ 20 เท่า

สำลีก้อน ราคาตลาด 0.10 บาท

ถูกคิด 7 บาท ส่วนต่างเกือบ 70 เท่า

ส่วนหนึ่งสะท้อนต้นทุนแฝง ทั้งค่าดำเนินการ ระบบบริการ และมาตรฐานคุณภาพ

ข้อมูลราคาที่เข้าถึงได้จำกั

4. การเคลมที่เพิ่มขึ้น

อัตราการเรียกร้องค่าสิ

ภาระค่าใช้จ่ายที่เพิ่มขึ้นไม่

ระบบ Co-payment จึงถูกนำมาใช้เพื่อลดแรงจูงใจดั

Policy Response: ทางออกต้องมองทั้งระบบ

การจัดการเงินเฟ้อทางการแพทย์

สรุป

เงินเฟ้อทางการแพทย์ไม่ใช่แค่ “ค่ารักษาแพงขึ้น” แต่กำลังค่อย ๆ เปลี่ยนความหมายของคำว่า “การเข้าถึงการรักษา” เมื่อค่ารักษาเพิ่มเร็วกว่

ภาระของครัวเรือนเพิ่มขึ้นอย่

ติดตามข่าวด่วน กระแสข่าวบน Facebook คลิกที่นี่

หน้าแรก » การเงิน หุ้น

ข่าวในหมวดการเงิน หุ้น ![]()

![]() บริษัท เอส แอนด์ พี ซินดิเคท จํากัด (มหาชน) จัดประชมสามัญผู้ถือห้นประจําปี 2569 19:03 น.

บริษัท เอส แอนด์ พี ซินดิเคท จํากัด (มหาชน) จัดประชมสามัญผู้ถือห้นประจําปี 2569 19:03 น.- ออมสิน เปิดโครงการ GSB Smart Franchise 2026 อัพสปีดแฟรนไชส์ไทย ปั้นผู้ประกอบการหน้าใหม่บุกตลาดอย่างมั่นใจ 16:19 น.

- PTG เดินหน้าหนุนมอเตอร์สปอร์ตไทยสู่สากล ร่วมเปิดฤดูกาล “PT MAXNITRON RACING SERIES 2026” 15:24 น.